Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

Xalis Ataksor

Mayor Xalis bəy və ya Kor Xalis kimi də tanınır (1876, Aydın – 8 avqust 1933, Uşak) — Çanaqqala və İstiqlal Müharibəsi qazisi.

Atası; baş dəftər katibi Ahmet Muhtar Əfəndi (Hamlacı Muhtar) ; Anası Germiyanoğullarından Həvva Naime; həyat yoldaşı Zekiye Ataksor.

Halis bəy 1876-cı ildə Aydında anadan olub. Kütahyaya kiçik yaşlarında böyük kitabın katibi olan atası Əhməd Muhtar Əfəndinin təyin edilməsi nəticəsində gəldi. İbtidai təhsilini 1881-ci ildə daxil olduğu Kupecik məhəllə məktəbində tamamladı. 1885 - 1888 arasında Kütahya liseyində oxudu. Məzun olduqdan sonra Fransız dilini öyrənməyə başladı. 1889-cu ildə yeni açılan İdadi məktəbinə başladı. 1893-cü ildə Kütahya Liva Şurasının rəhbərliyinə seçildi və Bursa Dövlət Xidməti Liseyinə başladı. 1896-cı ildə İdadi sertifikatının 6.

Xalis Güləhmədov

Xalis Oruc oğlu Güləhmədov — (02 may 1917, Gürcüstan, Ahalkələk rayonu, Koqiya kəndi – 08 mart 2002-ci il Gəncə şəhəri) — Kənd təsərrüfatı elmləri doktoru (1965), professor (1966).

Xalis Güləhmədov 02 may 1917-ci ildə Borçalı mahalına qonşu Ahalkələk (Ağcaqala) rayonunun Koqiya kəndində anadan olub. Uşaq ikən yetim qaldığından orta təhsilini Gəncə şəhərinin uşaq evində alıb.

Xalis Güləhmədov 1936–1939-cu illərdə Azərbaycan kənd təsərrüfatı institutun tələbəsi, 1939-cu ildə "Aztexbarit" zavodunda laborant işləyib. Həmin il orduya səfərbər olub və 1947-ci il daxil olmaqla orduda xidmət edib. Müharibə zamanı siravi əskərdən kapitan rütbəsinə qədər yüksəlmişdir, Berlin şəhərinin döyüşlərində iştirak etmiş, 2 "Vətən müharibəsi" ordenləri və 7 medallarla təltif edilmişdir. Böyük Vətən müharibəsi veteranıdır. Müharibə qurtarandan sonra ali təhsilini başa çatdırmiş, Elmi-tədqiqat pambıqçılıq institutunda aspiranturanı uğurla bitirmiş, həmin institutda uzun müddət işləmiş və 1962–1969-cu illərdə onun direktoru olmuşdur. 1969–2002-ci illərdə Azərbaycan Kənd təsərrüfatı Akademiyasında texniki bitkilər və seleksiya kafedrasının müdiri vəsifəsində işləyib. Kənd təsərrüfatının inkişaf sahəsində böyük işlər görmüş, ziyalılar sırasında Xalis Oruc oğlu Güləhmədovun adı xüsusi olaraq vurğulanır.

Xalis Ələsgərov

Xalis Ələs oğlu Ələsgərov (1 oktyabr 1948, Qarabağlı, Samux rayonu) — Azərbaycan Respublikası Milli Məclisinin II çağırış deputatı.

1948-ci il oktyabrın 1-də Samux rayonunun Qarabağlı kəndində anadan olmuşdur. Ümumittifaq Yeyinti Sənayesi İnstitutunun iqtisadiyyat fakültəsini və Bakı Ali Partiya məktəbini bitirmişdir. Rus dilini bilir.

Yeni Azərbaycan Partiyasının üzvüdür. 2000-ci il noyabrın 5-də 85 saylı Samux—Şəmkir—Goranboy seçki dairəsindən deputat seçilmişdir. Milli Məclisin Aqrar siyasət daimi komissiyasının üzvü olmuşdur.

Xalis mənfəət

Xalis mənfəət və ya xalis gəlir — vergilər, rüsumlar və büdcəyə digər icbari ödənişlər ödənildikdən sonra müəssisənin balans mənfəətinin onun sərəncamında qalan hissəsi. Xalis mənfəət müəssisənin dövriyyə vəsaitlərinin artırılmasına, fondların və ehtiyatların formalaşmasına, istehsala yenidən investisiya qoyulmasına istifadə olunur.

Xalis mənfəətin həcmi ümumi mənfəətin həcmindən və vergilərin məbləğindən asılıdır. Xalis mənfəətin həcminə əsasən müəssisənin səhmdarlarına dividendlər hesablanır.

K.Makkonnell və S.Bryuya görə, xalis mənfəət (iqtisadi mənfəət) müəssisənin ümumi gəlirindən bütün fürsət xərclərinin çıxılmasına bərabərdir .

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyəşiklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Xalis cari dəyər

Xalis cari dəyər (XCD, ing. net present value, NPV) — bu günə qədər azaldılmış ödəniş axınının endirimli dəyərlərinin cəmidir. NPV göstəricisi, cari vaxta (investisiya layihəsinin qiymətləndirilməsi anına) azaldılmış bütün pul daxilolmaları və çıxışları arasındakı fərqdir. Bu, pul vəsaitlərinin daxilolmaları ilkin investisiya xərclərini və layihə ilə bağlı dövri pul vəsaitlərinin xaric olmasını ödədikdən sonra investorun layihədən almağı gözlədiyi pul vəsaitinin məbləğini göstərir. Nağd ödənişlər zaman dəyəri və risk əsasında qiymətləndirildiyi üçün NPV layihə tərəfindən əlavə dəyər kimi şərh edilə bilər. Bu, investorun ümumi gəliri kimi də şərh edilə bilər.

Amerikalı professor Entoni Atkinsona görə, “xalis cari dəyər” investisiya layihəsi ilə bağlı bütün diskontlaşdırılmış pul vəsaitlərinin (daxil və çıxışlarının) cəmidir.

CF (Cash Flow) pul axını üçün burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

illərində ödənişdir (

t

=

1

,

.

.

.

Ömər Xalis Bıyıktay

Ömər Xalis Bıyıktay (türk. Ömer Halis Bıyıktay) (d. 1883 Ərzincan, Osmanlı İmperiyası – ö. 25 dekabr 1935, İstanbul, Türkiyə) — Türk əsgəri.

1905-ci ildə hərbi məktəbi bitirmişdir. 1908-ci ildə baş leytenant rütbəsinə yüksəldi. 1910-cu ildə Hərbi Akademiyaya daxil oldu. 1911-ci ildə akademiyanın tətil etməsi səbəbilə İtaliya-Osmanlı müharibəsinə qoşuldu. 1913-cü ildə yenidən Hərbi Akademiyada təhsil almağa başladı və 4 oktyabr 1914-cü ildə kapitan rütbəsi ilə məzun oldu. Birinci Dünya müharibəsində bir sıra hərbi vəzifələrdə xidmət etdi.

Ömər Xalis Dəmir

Ömər Xalisdəmir (20 fevral 1974 – 16 iyul 2016, Ankara) — türk hərbçi. 2016-cı ildə Türkiyədə hərbi çevrilişə cəhd zamanı Xüsusi Təyinatlı Qüvvələr komandanlığında vəzifəsini yerinə yetirərkən komandanlığı ələ keçirməyə çalışan briqada generalı Semih Tərzini sinəsindən vuraraq öldürən və ardınca çevriliş tərəfdarı olan digər hərbçilər tərəfindən vurularaq şəhid olan hərbi qulluqçudur. Bu hadisə baş verən zaman ona "vur" əmri Xüsusi Təyinatlı Qüvvələr komandanı Zekai Aksakallı tərəfindən verilmişdir.

Yeddi uşaqlı bir ailədə dünyaya göz açan Ömər Xalisdəmir uşaqlığını da Niğdədə keçirmişdir.Türkiyə Silahlı Qüvvələrinin tərkibində həm ölkə daxilində, həm də xaricdə bir çox əməliyyatlarda uğurla iştirak etmişdir. Atası Həsən Hüseyn Xalisdəmirin dediyinə görə, 2016-cı ildə baş verən hadisələr zamanı öldürdüyü Semih Tərzi ilə birlikdə əvvəllər Əfqanıstanda xidmət edib.

Elifnur və Doğan Ertuğrul adında iki övladı yadigar qalmışdır.

Azərbaycanlı rəssam Ülkər Əbülfət tərəfindən portreti çəkilib.

Xalis zəkanın tənqidi

"Xalis zəkanın tənqidi" (almanca Kritik der reinen Vernunft) — alman filosofu İmmanuel Kantın ən çox oxunan fundamental fəlsəfi əsəri. Fəlsəfə tarixində ən nüfuzlu əsərlərdən biri sayılır.

Bu əsər "Tənqid" seriyasından ilk əsərdir, bundan sonra filosofun "Əməli idrakın tənqidi" və "Mühakimə qabiliyyətinin tənqidi" əsərləri işıq üzü görür.

Kant bu əsərində o dövrün iki hakim fələsəfi cərəyanı - rasionalizm və empirizm arasındakı ziddiyəti yumşaltmağa cəhd göstərmişdir.

Artur Şopenhauer özünün "Dünya iradə və təsəvvür kimi" əsərində "Xalis zəkanın tənqidi"ni nəzərdə tutaraq yazır: "Kantın təlimi onu dərk edən hər bir ağılda fundamental dəyişiklik yaradır".

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

AQP – milyonlarla beynəlxalq dollar (top 15)

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

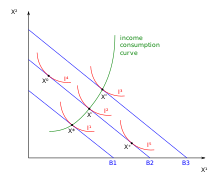

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Keriman Xalis Ece Tamer

Keriman Xalis Ece Tamer (türk. Keriman Halis Ece Tamer; 16 fevral 1913-cü il, İstanbul, Osmanlı İmperiyası-28 yanvar 2012-ci il, İstanbul, Türkiyə) — Türkiyənin ilk "Dünya Gözəli".

Keriman Xalis Ece Tamer 3 iyul 1932-ci ildə Türkiyədə keçirilən gözəllik yarışmasında "Türkiyə Gözəli", 31 iyul 1932-ci ildə keçirilən və 28 ölkənin qatıldığı yarışmada da isə "Dünya Gözəllik Kraliçası" seçilmişdi. Keriman Xalis Ece dövrünün məşhur tacirlərindən olan Tofiq Xalis bəy və Fərhundə xanımın altı uşağından biridir. Yarışmalara da məhz atası tərəfindən qeyd edilmişdir. Təhsilini Feyziyati (sonraki adı ilə Boğaziçi) liseyində almışdır. Keriman Xalisin əmisi, məşhur operetta bəstəkarlarından olan Muhlis Səbahəddin Əzgidir. Bibisi isə məşhur qadın bəstəkar Neveser Kökdeşdir. "Qalatasaray İdman Klubu"nun rəhbərlərindən olan Turqan Ece isə qardaşıdır. İlk evliliyi Dr.

Bahar gəlir (film, 1965)

Bahar gəlir qısametrajlı sənədli televiziya filmi rejissor Arif Babayev tərəfindən 1965-ci ildə çəkilmişdir. Azərbaycan Televiziyasında istehsal edilmişdir. 1965-ci ilin baharı haqqında lirik filmdir.

== Məzmun ==

1965-ci ilin baharı haqqında lirik filmdir.

Dünyaya İnsan Gəlir (1976)

Filmdə ölkəmizin balaca vətəndaşlarına göstərilən qayğıdan, dünyaya gəldiyi ilk gündən diqqət və məhəbətlə əhatə olunmalarından, Azərbaycan Respublikasının əməkdar həkimi, Sosialist Əməyi Qəhrəmanı, Krupskaya adına doğum evinin baş həkimi Şamama Ələsgərovadan söhbət açılır.

Rejissor: Xamiz Muradov

Ssenari müəllifi: Rəfiqə Hüseynova

Səs operatoru: Şamil Kərimov

Azərbaycan Respublikası Mədəniyyət Nazirliyi. C.Cabbarlı adına "Azərbaycanfilm" kinostudiyası. Aydın Kazımzadə. Bizim "Azərbaycanfilm". 1923-2003-cü illər. Bakı: Mütərcim, 2004.- səh. 377.

Türklər gəlir: Ədalətin qılıncı

Türklər gəlir: Ədalətin qılıncı (türk. Türkler Geliyor: Adaletin Kılıcı) — ssenaristi və prodüseri Mehmed Bozdağ, rejissoru isə Kamil Aydın olan Bozdağ Film imzalı tarixi türk filmi. Film, XV əsrdə (1450-ci illərdə) Fateh Sultan Mehmetin Lazar Brankoviçin zülmünə son qoymaq üçün göndərdiyi Axıncıların əhvalatını anladır.

ABŞ-də gəlir bərabərsizliyi

Amerika Birləşmiş Ştatlarında gəlir bərabərsizliyi XX əsrin əvvəllərindən bəri aparılan ölçmələrdə qeyri-müntəzəm şəkildə artıb və azalıb. 1920-ci və 2000-ci illərdə pik həddə çatan gəlir bərabərsizliyi 1950-ci və 1980-ci illər arasında nisbətən az müşahidə edilib.

Haşımovun dörd mərtəbəli gəlir evi

Haşımovun dörd mərtəbəli gəlir evi — Əziz Əliyev küçəsi, 11 ünvanında yerləşən və azərbaycanlı milyonçu Hacı Baba Haşımovun dörd mərtəbəli gəlir evi.

Hacı Baba Haşımovun dörd mərtəbəli gəlir evi 1908-ci ildə tikilib. Fasadı roman memarlığının üslub prinsipləri və sakit modernin böyük əlaməti üzərində inşa edilib. Fasad yarımdairəvi tağlarla tamamlanan şaquli detallarla ayrılıb. Bütöv bloklardan olan daşdan düzəldilmiş kronşteynlərin modernist formaları ilə roman motivləri gözəl uyğunlaşdırılıb. Modern üslubunda eyvanların metal məhəccərlərinin nəfisliyi və qabarıq detalların formalarının ciddiliyi geniş profilli eklektikanı təcəssüm etdirir.